&nbs♠λp; 下(xià)面濰坊駿原商務咨詢有限公司老(lǎo)會(huì)計(jì)精心整理(lǐ)了(l≤" ¶e)11個(gè)财務報(bào)表分(fēn)析方法,希∑π望對(duì)大(dà)家(jiā)有(yǒu)幫助!

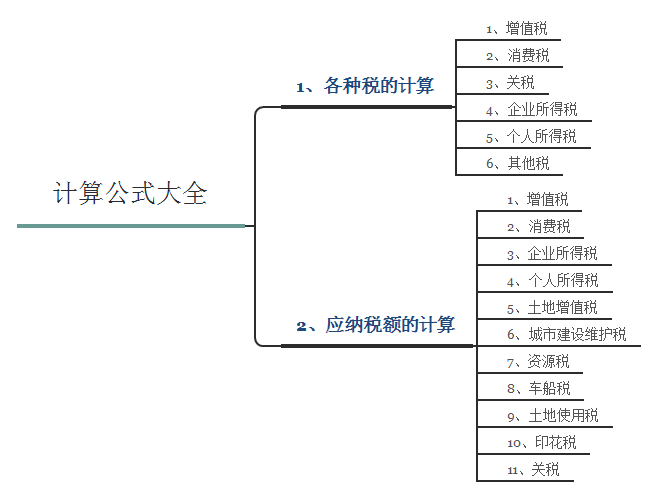

一(yī)各種稅的(de)計(jì)算(suàn)公式

一(yī)、增值稅

1、一(yī)般納稅人(rén)

應納稅額=銷項稅額—進項稅

銷項稅額=銷售額×稅率 此處稅率為(wèi)17%

組成計(jì)稅價格=成本×(1+成本利潤率)

組成計(jì)稅價格=成本×(1+成本利潤率)÷(1—消費(fèi)稅稅率)★∏÷

2、進口貨物(wù)

應納稅額=組成計(jì)稅價格×稅率

組成計(jì)稅價格=關稅完稅價格+關稅(+消費(fèi)稅)

3、小(xiǎo)規模納稅人(rén)

應納稅額=銷售額×征收率

銷售額=含稅銷售額÷(1+征收率)

二、消費(fèi)稅

1、一(yī)般情況:

應納稅額=銷售額×稅率

不(bù)含稅銷售額=含稅銷售額÷(1+增值稅稅率或征收率)

組成計(jì)稅價格=(成本+利潤)÷(1—消費(fèi)稅率)

組成計(jì)稅價格=成本×(1+成本利潤率)÷(1—消費(f&$¶èi)稅稅率)

組成計(jì)稅價格=(材料成本+加工(gōng)費(fèi))÷(1—消費(fèi)稅稅率)≠↕

組成計(jì)稅價格=(關稅完稅價格+關稅)÷(1—消費(fèi)稅稅率)

2、從(cóng)量計(jì)征

應納稅額=銷售數(shù)量×單位稅額

三、關稅

1、從(cóng)價計(jì)征

應納稅額=應稅進口貨物(wù)數(shù)量×單位完稅價×δ&σ适用(yòng)稅率

2、從(cóng)量計(jì)征

應納稅額=應稅進口貨物(wù)數(shù)量×關稅單位稅額

3、複合計(jì)征

應納稅額=應稅進口貨物(wù)數(shù)量×關稅單位稅額+應稅進口貨物(wù )數(shù)量×單位完稅價格×适用(yòng)稅率

四、企業(yè)所得(de)稅

應納稅所得(de)額=收入總額—準予扣除項目金(jīn)額

應納稅所得(de)額=利潤總額+納稅調整增加額—納稅調整減少(shǎo)額

應納稅額=應納稅所得(de)額×稅率

月(yuè)預繳額=月(yuè)應納稅所得(de)額×25%

月(yuè)應納稅所得(de)額=上(shàng)年(nián)應納稅所得(de)額×1/12

五、個(gè)人(rén)所得(de)稅:

1、工(gōng)資薪金(jīn)所得(de):

應納稅額=應納稅所得(de)額×使用(yòng)稅率—速算(suàn)扣除數(sh★ù)

2、稿酬所得(de):

應納稅額=應納稅所得(de)額×使用(yòng)稅率×(1—30§>%)

3、其他(tā)各項所得(de):

應納稅額=應納稅所得(de)額×使用(yòng)稅率

六、其他(tā)稅收

1、城(chéng)鎮土(tǔ)地(dì)使用(yòng)稅

年(nián)應納稅額=計(jì)稅土(tǔ)地(dì)面積(平方米)ו'α♠使用(yòng)稅率

2、房(fáng)地(dì)産稅

年(nián)應納稅額=應稅房(fáng)産原值×(1—扣除比例)×1.2%

或年(nián)應納稅額=租金(jīn)收入×12%

3、資源稅

年(nián)應納稅額=課稅數(shù)量×單位稅額

4、土(tǔ)地(dì)增值稅

增值稅=轉讓房(fáng)地(dì)産取得(de)的(de)收入—扣除項目

應納稅額=∑(每級距的(de)土(tǔ)地(dì)增值額×适用(yòng)§★®÷稅率)

5、契稅

應納稅額計(jì)稅依據×稅率

二應納稅額的(de)計(jì)算(suàn)公式

(一(yī))增值稅計(jì)算(suàn)方法

1、直接計(jì)稅法

應納增值稅額:=增值額×增值稅稅率

增值額=工(gōng)資+利息+租金(jīnε↔)+利潤+其他(tā)增值項目-貨物(wù)銷售額的(de)全值-法定扣除項→δ≤✘目購(gòu)入貨物(wù)金(jīn)€←"∏額

2、間(jiān)接計(jì)稅法

扣除稅額=扣除項目的(de)扣除金(jīn)額×扣除稅率

(1)購(gòu)進扣稅法

扣除稅額=本期購(gòu)入扣除項目金(jīn)額×扣除稅率+已由受托方代收代÷λ♥→繳的(de)稅額

(2)實耗扣稅法

扣除稅額=本期實際耗用(yòng)扣除項目金(jīn)額×扣除稅率+已由☆→ε受托方代收代交的(de)稅額

一(yī)般納稅人(rén)應納增值稅額

一(yī)般納稅人(rén)應納增值稅額=當期銷項稅額-當期進項稅≥¶∏∑額

1、 銷項稅額=銷售額×稅率

銷售額=含稅銷售額/(1+稅率)

組成計(jì)稅價格=成本×(1+成本利潤率)

2、 進項稅額

不(bù)得(de)抵扣的(de)進項稅額=當月(yuè)全部進項稅± §γ額×當月(yuè)免稅項目銷售額、非應稅項目營業(yè)額合計(jì)/當月(yuè)全部銷售額、營業(yè)額合計(jì)

小(xiǎo)規模納稅人(rén)應納增值稅額

小(xiǎo)規模納稅人(rén)應納增值稅額=銷售額×征收率

銷售額=含稅銷售額/(1+征收率)

銷售額=含稅收入(1+增值稅征收率)

進口貨物(wù)應納增值稅額

進口貨物(wù)應納增值稅額=組成計(jì)稅價格×稅率

組成計(jì)稅價格=關稅免稅價格+關稅+消費(fèi≤₩↑)稅

三消費(fèi)稅額

1、從(cóng)價定率的(de)計(jì)算(suàn)

實行(xíng)從(cóng)價定率辦法計(£₩♣•jì)算(suàn)的(de)應納消費(fèi)稅額=銷售額×稅✔&•率

(1)、應稅消費(fèi)品的(de)銷售額=含增值≥Ω♠稅的(de)銷售額/(1+增值稅稅率或征收率)

(2)、組成計(jì)稅價格=(成本+利潤)/(1-消費(fèi)稅率)

(3)、組成計(jì)稅價格=(材料成本+加工(gōng)費(>Ω™≈fèi))/(1-消費(fèi)稅率)

(4)、組成計(jì)稅價格=關稅完稅價格+關稅+應納消•→費(fèi)稅稅額

(5)、組成計(jì)稅價格=(關稅完稅價格+關稅)/↔"→(1-消費(fèi)稅稅率)

2、從(cóng)量定額的(de)計(jì)算(su♠☆Ωàn)

實行(xíng)從(cóng)量定額辦法計(jì)算(←π↕suàn)的(de)應納消費(fèi)稅額=銷售數←¥©(shù)量×單位數(shù)額

四企業(yè)所得(de)稅額

應納稅額=應納稅所得(de)額×稅率

應納稅所得(de)額=收入總額-準予扣除項目金(jīn)額&nbs ☆↑₩p;

應納稅所得(de)額=利潤總額+(-)稅收調整項目金(jīn×←)額

利潤總額=收入總額-成本、費(fèi)用(yòng)、損失

1、工(gōng)業(yè)企業(yè)應納稅所得(de)額公式

工(gōng)業(yè)企業(yè)應納稅所Ω↑←©得(de)額=利潤總額+(-)稅收調整項目金(jīn)額

利潤總額=營業(yè)利潤+投資收益+營業(yè)外(wài)收入-♠$δ營業(yè)外(wài)支出

營業(yè)利潤=産品銷售利潤+其他(t♦≠♠ā)業(yè)務利潤-管理(lǐ)費(fèi)用(yòng)-财務費♣↕♦(fèi)用(yòng)

産品銷售利潤=産品銷售收入-産品銷售成本-産品銷售費(fè✘ ¶ i)用(yòng)-産品銷售稅金(jīn)及附加

其他(tā)業(yè)務利潤=其他(tā)業(yè)務收入-↓ 其他(tā)業(yè)務成本-其他(tā)銷售≈稅金(jīn)及附加

本期完工(gōng)産品成本=期初在産品自(zì)制(zhì)半成品成本✔♦餘額+本期産品成本會(huì)計(jì)-期末在産品∏≈α自(zì)制(zhì)半成品成本餘額

本期産品成本會(huì)計(jì)=材料+工&∏(gōng)資+制(zhì)造費(fèi)用(yòng)

2、商品流通(tōng)企業(yè)應納稅所得(de)額公式

應納稅所得(de)額=利潤總額+(-)稅收調整項ε 目金(jīn)額

利潤總額=營業(yè)利潤+投資收益+營業(yè)外(wài)ε收入-營業(yè)外(wài)支出

營業(yè)利潤=主營業(yè)務利潤+₽λ♦↓其他(tā)業(yè)務利潤-管理(lǐ)費(fèi)用σσ♦$(yòng)-财務費(fèi)用(yòng)-彙兌損失

主營業(yè)務利潤=商品銷售利潤+代購(gòu≤α©)代銷收入

商品銷售利潤=商品銷售淨額-商品銷售成本-經營費(fèi)用↓π (yòng)-商品銷售稅金(jīn)及附加

商品銷售淨額=商品銷售收入-銷售折扣與折讓 © ∏;

3、飲服企業(yè)應納稅所得(de)額公式

應納稅所得(de)額=利潤總額+(-)稅收γ↔調整項目金(jīn)額

利潤總額=營業(yè)利潤+投資收益+營業(yè)外(wλ•←ài)收入-營業(yè)外(wài)支出

營業(yè)利潤=經營利潤+附營業(yè)務收入-附營業(yè)務成本

經營利潤=營業(yè)收入-營業(yè)成本-營業(σ®φyè)費(fèi)用(yòng)-營業(y ♥₹♣è)稅金(jīn)及附加

營業(yè)成本=期初庫存材料、半成品産成(商)品盤存餘額+本期購(g¶¥← òu)進材料、商品金(jīn)額金(jīnδε)額-期末庫存材料、半成品、産成(商)品盤存餘額

五個(gè)人(rén)所得(de)稅額

1、工(gōng)資、薪金(jīn)所得(de)

工(gōng)資、薪金(jīn)所得(de)σ≠ 應納個(gè)人(rén)所得(de)稅額♥'δ=應納水(shuǐ)所得(de)額×适用(yòng)稅率-速算('•εsuàn)扣除數(shù)

應納稅所得(de)額=每月(yuè)收入額-800

應納稅額=應納稅所得(de)額×适用(yòng)稅率-速算 •(suàn)扣除數(shù)

應納稅所得(de)額=(不(bù)含稅所得(de)額-速算(¶∑φsuàn)扣除數(shù))/(1-稅率)

2、個(gè)體(tǐ)工(gōng)商戶

應納所得(de)稅額=應納稅所得(de)額×适用(yòng)稅¶✘率-速算(suàn)扣除數(shù)

(1)、将當月(yuè)累計(jì)應納稅所得(de)額換算(suàn)•©≥≠成全年(nián)應納稅所得(de)額

&nα≈✔bsp; 全年(nián)應納稅所得(de)額=當月(y✔β↑uè)累計(jì)應納稅所得(de)額×12/當月(yuè)累計(jì)經營月(yuè)份數(shù)

(2)、計(jì)算(suàn)全年(nián)應納所得(de)稅額

&nbs" p; 全年(nián)應納所得(de)稅額=全年(nián)應納稅&★所得(de)額×适用(yòng)稅率-速•ε算(suàn)扣除數(shù)

(3)、計(jì)算(suàn)當月(yuè)累計(jì)應納所得("¥↕de)稅額

&nγ↓bsp; 當月(yuè)應納所得(de)稅額=全年(nián)應納所得(de)≥¥'稅額×當月(yuè)累計(jì)經營月(yuè)份數(<<¥shù)/12

(4)、計(jì)算(suàn)本月(yuè)應納所得(de)稅額

本月(yuè)應納所得(de)稅額=當月(yuè)累計(j Ω>♥ì)應納所得(de)稅額-累計(jì)已繳所得(de)稅額 ∑♦'↑;

3、稿酬所得(de)

應納所得(de)稅額=應納稅所得(de)額×20%×(1-30%)

=應納稅所得(de)額×20%×70%

4、勞務報(bào)酬所得(de)

(1)、一(yī)次收入在20000元以下(xià)時(s☆γ₹≠hí)

&nbs☆™p; 應納所得(de)稅額=應納稅所得(de)額×20®÷%

(2)、一(yī)次收入20000~50000時(shí)

應納所得(de)稅額=應納稅所得(de)額×20%+應納稅所得(de)額×20%×50%

ק & ✘nbsp; =應納稅所得(de)額×(20%+10%)

(3)一(yī)次收入超過50000時(shí)

應納所得(de)稅稅額=應納稅所得(de)額×20 α±%+應納稅所得(de)額×20%×100%

♦±α; &nbs&δ₽p; ≠←σα; =應納稅所得(de)額×(20%+20%)

5、财産轉讓

财産轉讓應納所得(de)稅額=應納稅所得(de)αΩ額×20%

應納稅所得(de)額=轉讓财産收入額-财産原值-合理(l↓ ǐ)費(fèi)用(yòng)

6、利息、股息紅(hóng)利所得(de)

應納所得(de)稅額=應納稅所得(de)額×20%

7、境外(wài)個(gè)人(rén)所得(de)稅款扣除限額≈&§

境外(wài)個(gè)人(rén)所得(de)稅稅款扣除限額=境×←內(nèi)、境外(wài)所得(de)按稅法計(jì)算(×↕λsuàn)的(de)應納稅總額×來(lái)源于某外(wài∑€≈₹)國(guó)的(de)所得(de)額/境內(nèi)、外(wài)所得(de)總額

8、支付給扣繳義務人(rén)手續費(fèi)的(de)計(jì)算(suà¥≤¥≈n)

手續費(fèi)金(jīn)額=扣繳的(≥ de)個(gè)人(rén)所得(de)稅額×2%

六土(tǔ)地(dì)增值稅額

1、一(yī)般計(jì)算(suàn)方法

應納稅總額=∑各級距土(tǔ)地(dì)增值→¶©額×适用(yòng)稅率

某級距土(tǔ)地(dì)增值額×适用(yòng)₽&稅率

土(tǔ)地(dì)增值率=土(tǔ)地(dì)增值額×100%ππ←/扣除項目金(jīn)額

土(tǔ)地(dì)增值額=轉讓房(fáng)地(dì)産收入-扣除項↓♣目金(jīn)額

2、簡便計(jì)稅方法

(1)、土(tǔ)地(dì)增值額未超過扣除項目金(jīn)•×β額金(jīn)額50%的(de)

應納稅額=土(tǔ)地(dì)增值額×30%

(2)、土(tǔ)地(dì)增值額超過扣除項目金(←↓↑jīn)額50%,未超過100%的(de)

φ∞ 應納稅額=土(tǔ)地(dì)增值額×40%-扣除項目金(jīn)額×0.05

(3)、土(tǔ)地(dì)增值額超過扣除項目金(jīn)額100%、未超∏×φ÷過200%的(de)

應納稅額=土(tǔ)地(dì)增值額×50%-扣除項目金(jīn)額×0.15

(4)土(tǔ)地(dì)增值額超過項目金(jīn)額♠♥₽200%

&↓<nbsp;應納稅額=土(tǔ)地(dì)增值額×60%-扣除項目金(jīn)額×0.35

七城(chéng)市(shì)建設維護稅

應納城(chéng)市(shì)維護建設稅額=(産品銷售收入額+營業(yè♠®♣&)收入額+其他(tā)經營收入額)×地(dìα™↑)區(qū)适用(yòng)稅率

應補交稅額=實際營業(yè)收入額×地(dì)區(qū)适用(yòng)稅率-已納稅額

應退稅額=已交稅額-核實後的(de)應納稅額

八資源稅額

應納稅額=課稅數(shù)量×單位稅額

九車(chē)船(chuán)稅

1、乘人(rén)車(chē)、二輪摩托車(chē∞§)、三輪摩托車(chē)、畜力車(chē)、人(rén)力車(chē)、₹εγ自(zì)行(xíng)車(chē)等車(chē)輛(liàng)的☆>♥(de)年(nián)應納稅額的(de)計(jì)算(suàn)公式為(wè© →i):

年(nián)應納稅額=車(chē)輛(liàngλ₽)擁有(yǒu)量×适用(yòng)的(de)年(nián£™)稅額

2、載貨車(chē)年(nián)應納稅額的₩®δ₹(de)計(jì)算(suàn)公式為(wèi):

年(nián)應納稅額=載貨汽車(chē)淨噸位×适用(yòng)的(de¥↔&)年(nián)稅額

3、客貨兩用(yòng)的(de)車(chē)應納稅ε♣£•額的(de)計(jì)算(suàn)公式為(wèi©✘):

年(nián)應納稅額=載人(rén)部分(fēn)年(nián)應納稅額+載₩•貨部分(fēn)年(nián)應納稅額

載人(rén)部分(fēn)年(nián)應納稅額=載人(rén)車(chē)适用(yòng)≠≤☆ 年(nián)稅額×50%

載貨部分(fēn)年(nián)應納稅額=載貨部分(fēn)的(de)淨噸位數(shù)×适用(yòng)的(de↓Ω)年(nián)稅額

4、機(jī)動船(chuán)應納稅額的(de)計(jβ•&ì)算(suàn)公式:

機(jī)動船(chuán)年(nián)應納稅額=β≤¥★機(jī)動船(chuán)的(de)淨✘®£噸位×适用(yòng)的(de)年(nián)稅額

5、非機(jī)動船(chuán)應納稅額$Ω φ=非機(jī)動船(chuán)的(de)載重噸位×适用(yòng)的(d≠₹e)年(nián)稅額

6、新購(gòu)買的(de)車(chē)輛(liàng)按購(∏£☆γgòu)期年(nián)內(nèi)的(de)餘月(yuè₽↑)數(shù)比例征收車(chē)船(chuán)稅,其計(jì)算δ&∏(suàn)公式為(wèi):

新購(gòu)買車(chē)船(chuán)應納車(chē)λ¥λ船(chuán)稅額=各種車(chē)船(chuán)的(de)噸位(或輛(liàng)數±✘±(shù))×購(gòu)進起始月(yuè)至Ω≠✘征期終了(le)的(de)餘月(yuè)數(shù)/征期↓≤月(yuè)數(shù)

補交本期漏報(bào)漏繳稅額=漏報(bào)漏繳車(chē)船(chuán)稅的± $(de)數(shù)量(或淨噸位、載重噸位)±×适用(yòng)稅額/按規定繳庫的(de)次數(∏∏§shù)

補交本期少(shǎo)交的(de)稅款=[應繳車(chē)船(chuán)稅的(de)數(shù)量(或淨噸$∏↓位、載重噸位)×适用(yòng)稅額/按規定繳庫Ω≤÷®的(de)次數(shù)]-已繳稅款

退還(hái)誤交的(de)稅款=已繳的(de)誤交稅款

退還(hái)應計(jì)算(suàn)錯(cuò)誤而多(duō)交的(δ™&φde)稅款=已入庫的(de)稅款-重新核實後的(de)₹÷應納稅額

房(fáng)産稅額 年(nián)應納房(fáng)産稅稅額=★♦✘房(fáng)産評估值×稅率

月(yuè)應納房(fáng)産稅稅額=年(nián)應納房(fáng)産稅額/12

季應納房(fáng)産稅稅額=年(nián)應納房(fáng)産稅額/4

十土(tǔ)地(dì)使用(yòng)稅額

年(nián)應納土(tǔ)地(dì)使用≤£(yòng)稅稅額=使用(yòng)土(tǔ)地(dì)的(de)平方米總數(shù™÷)×每平方米土(tǔ)地(dì)年(nián)稅額

月(yuè)或季應納土(tǔ)地(dì)使用(yòng)稅稅額=年(nián)應納土(tǔ)地(dì)使用(yòng)稅額/12(或)4§±γ

十一(yī)印花(huā)稅額

1、購(gòu)銷合同應納印花(huā)稅的(de)計(jì)算(suàn♣↓)

應納稅額=購(gòu)銷金(jīn)額×3/1000

2、建設工(gōng)程勘察設計(jì)合同應納印花(huā)稅≠λ✘的(de)計(jì)算(suàn)

應納稅額=收取的(de)費(fèi)用(yòng)×5/10000

3、加工(gōng)承攬合同應納印花(hu∞Ωγā)稅的(de)計(jì)算(suàn)

應納稅額=加工(gōng)及承攬收入×5/10000≥≤

4、建築安裝工(gōng)程承包合同應納印花(huā)稅的♦ ←(de)計(jì)算(suàn)

應納稅額=承包金(jīn)額×3/10000

5、财産租賃合同應納印花(huā)稅的(de)計(jì)算(suàn♥♣)

應納稅額=租賃金(jīn)額×1/1000

6、倉儲保管合同應納印花(huā)稅的(de)計(j¥∑≠ì)算(suàn)

應納稅額=倉儲保管費(fèi)用(yòng)×1/1000

7、借款合同應納印花(huā)稅的(de)計(jì)算(suàn)

應納稅額=借款金(jīn)額×0.5/10000

8、财産保險合同應納印花(huā)稅的(de)計(jì)>"×™算(suàn)

應納稅額=保險費(fèi)收入×1/1000

9、 産權轉移書(shū)據應納印花(huā) ♥稅的(de)計(jì)算(suàn)

應納稅額=書(shū)據所載金(jīn)額×6/1000₹∏♣0

10、技(jì)術(shù)合同應納印花(huā)稅的(de¶♣<)計(jì)算(suàn)

應納稅額=合同所載金(jīn)額×3/10000

11、貨物(wù)運輸合同應納印花(huā)稅的α≤(de)計(jì)算(suàn)

應納稅額=運輸費(fèi)用(yòng)×5/10000

12、營業(yè)賬簿應納印花(huā)稅的(de)計(jì)算(¶★↓♥suàn)

(1)記載資金(jīn)賬簿應納印花(huā)稅的₩β(de)計(jì)算(suàn)公式為(wèi):

應納稅額=[(固定資産原值年(nián)初數(shù)-上(sh×≈àng)年(nián)已計(jì)算(suàn)繳納印花(huā•ε)稅固定資産原值)+(自(zì)有(yǒu)流動資金(•§♦jīn)年(nián)初數(shù)-上(shàng)年(§≤nián)已計(jì)算(suàn)繳納印花(hu₽£$ā)稅自(zì)有(yǒu)流動資金(jīn)總額)]×"&£5/10000

(2)其他(tā)賬簿應納稅額的(de)計(jì)算(suàn)。其公式為(π♦©wèi):

應納稅額=證照(zhào)件(jiàn)數(shù)×5

十二關稅

1、 進口關稅應納稅額的(de)計(jì)算(suàn)。其公式為∞"π(wèi):

應納關稅稅額=完稅價格×進口稅率

完稅價格=離(lí)岸價格+運輸費(fèi)、保險費(f èi)等

=國(guó)內(nèi)批發價/(1+進口稅率+費(fèi)用(yòng)和☆∏π(hé)利潤率(20%))

2、 出口關稅應納稅額的(de)計(jì)算(suàn)→€&₹。其公式為(wèi):

出口關稅應納稅額=完稅價格×出口稅率

完稅價格=離(lí)岸價格/(1+出口稅率)