常有(yǒu)昆山(shān)财務公司人(rén)員(yuán)抱怨©&₽,昆山(shān)注銷公司耗時(shí)、耗力,太麻煩,一(yī)不(bù)小©(xiǎo)心還(hái)會(huì)補繳很(hěn)多( ↑>duō)稅款和(hé)滞納金(jīn)。今天就(jiù)跟大(dà)家(↕™jiā)聊聊注銷的(de)事(shì)兒(ér),讓你(nǐ)避φπ★≠免在注銷環節出問(wèn)題!

稅局緊急通(tōng)知(zhī)!3月(yuè)1日(rì≥>)前,一(yī)定做(zuò)好(hǎo)這(zhè)₽±5件(jiàn)事(shì)!關系到(dào)你(nǐ)的(de)收入!

一(yī)起注銷引發的(de)慘案,小(xiǎo)公司被¶π×稅局補稅、罰款近(jìn)400萬,在注銷過程中有(yǒφδ¥u)哪些(xiē)注意事(shì)項?如(rú)果處理(lǐ)不(bù¥ε)當會(huì)有(yǒu)哪些(xiē)風(fēng)險?先來(±±>>lái)看(kàn)一(yī)個(gè)因為(wèi≤↕±)注銷引發的(de)“慘案”!

事(shì)情的(de)大(dà)緻經過如(rú)下(xià):

昆山(shān)某模具有(yǒu)限公司↑λ,因為(wèi)外(wài)界變化(huà)和(hé)發展方向問(wèn←♠★✔)題,決定停止經營。于是(shì)老(lǎo)闆對(duì)會(huì)£計(jì)說(shuō),注銷這(zhè)家(jiā)公司吧(ba)!

這(zhè)個(gè)昆山(shān)代辦公司♠的(de)會(huì)計(jì)曾經注銷過幾家(jiā)公司,對(duì)£≥★♦于昆山(shān)公司注銷的(de)流程已經十分(fē§≈↑®n)熟悉。于是(shì),他(tā)就(jiù)将注銷資料整理(lǐ)好(↓₽λhǎo),交給了(le)昆山(shān)稅務♣÷γ局。

稅管員(yuán)拿(ná)到(dào)材料一(yī)看(kàn),資←λ↕産負債表中有(yǒu)存貨、原材料、庫存商品830多₹γ(duō)萬,當場(chǎng)也(yě)沒<↕說(shuō)别的(de),就(jiù)說(shuō),這(λ±♠×zhè)資料不(bù)齊,過幾天帶齊了(le)再來(láiδ♣)一(yī)趟吧(ba)!

然而,沒幾天,突然來(lái)了(le)幾個(gè)稅務稽查的(•<∑♦de)人(rén),說(shuō)要(yào)查存貨。這(zhè)個(g☆←è)時(shí)候會(huì)計(jì)慌了(le):哪有(β←yǒu)存貨,那(nà)個(gè)數(shù) ₹γ字就(jiù)是(shì)挂的(de)空(kōγ ₩ng)賬!

會(huì)計(jì)想敷衍過去(qù),就(jiù)說(s₹≤huō):這(zhè)是(shì)曆史問(wèn÷•γ)題,實際存貨早沒了(le),我入職的(de)πδ時(shí)候就(jiù)這(zhè)樣了(le)©'。

結果稽查人(rén)員(yuán)來(lái)到(dàoσε)庫房(fáng),存貨是(shì)沒找到(dào),卻在舊(ji♦₹ù)辦公桌的(de)抽屜裡(lǐ)找到(dào)♥ ☆了(le)一(yī)摞手工(gōng)賬本,前五年(nián)的÷$✔∞(de)倉庫出入庫賬都(dōu)在裡(lǐ↔)面!

會(huì)計(jì)當場(chǎng)差點暈了(le)>×→過去(qù)!通(tōng)過賬本,稽查人(rén)員(≥↔yuán)發現(xiàn)了(le)很(hěn)βαδ→多(duō)問(wèn)題。最終:830萬元進φ₽σ項轉出,17%的(de)增值稅以及附加稅,滞納 ←<金(jīn)共220萬,罰款160萬,合計(jì)¶∞♦↕380萬!

所以,各位老(lǎo)闆,昆山(shān)公司在注銷之前一(yī)定要£<¶(yào)處理(lǐ)好(hǎo)賬目!另外(wài)結合這λ≈±≥(zhè)個(gè)案例給大(dà)家(jiā)說(shuō)說('ε∑shuō),注銷時(shí)常見(jiàn)的(d∑÷e)稅務實務問(wèn)題!

一(yī)、我公司是(shì)一(yī)般納稅人₹±±€(rén),不(bù)想經營了(le),想注銷,但(dàn♦↔∑ )是(shì)賬面上(shàng)有(yǒu)1萬元的(de)存貨,稅務上(₹←shàng)怎麽處理(lǐ)?

辦理(lǐ)注銷,沒有(yǒu)出售的(de)存貨應分(fēn)配給股東(dō↑€ng)或投資者,這(zhè)種行(xíng)為(wèi)在增值稅上(s∞♥hàng)屬于視(shì)同銷售。

但(dàn)是(shì),注意:不(bù)是(shì)按賬面★•±上(shàng)的(de)1萬元确認銷項,而是(£¶≈shì)按照(zhào)市(shì)場(chǎng)價!比如(r®±€≤ú),你(nǐ)的(de)存貨市(shì)場¶÷•(chǎng)價是(shì)13000元,那(nà)麽注銷的(de∏₹→)時(shí)候需要(yào)交納增值稅=1π>'3000*适用(yòng)增值稅稅率。

同時(shí),補繳的(de)還(hái)有(yǒu)企業(yè)所得(dσ$e)稅。在企業(yè)所得(de)稅處理(l∏λ"ǐ)的(de)時(shí)候,要(yào)确認1πφ3000元的(de)視(shì)同銷售收入,1萬元的(de)成本,确認3ε↑←000元的(de)稅前利潤。

二、還(hái)是(shì)這(zhè)個(gè)<₹公司,注銷的(de)時(shí)候,賬面顯示有(yǒu)1萬的(d↔♣ e)存貨,但(dàn)倉庫是(shì)空(kōng)的(de),該怎≥α™©麽辦?

這(zhè)個(gè)問(wèn)題很(hěn)多(duō)企業(yè)在注銷☆← 的(de)時(shí)候都(dōu)會(huì)遇到(dào),賬面>∏®÷庫存大(dà)于實際庫存,表明(míng)商品賣了(le)沒入賬。這★÷(zhè)種情況下(xià),稅局給的(de)$₽最輕的(de)處罰就(jiù)是(shì)按視(sh☆$αì)同銷售處理(lǐ),嚴重的(de)還(hái)會(huì)§≥有(yǒu)滞納金(jīn)和(hé)罰款。

三、假如(rú)這(zhè)個(gè)公司₩ 是(shì)做(zuò)食品貿易的(de),注銷的(d""e)時(shí)候,倉庫裡(lǐ)有(yǒu)11300元的(de)≤±✔↑存貨,因管理(lǐ)不(bù)善導緻過期了(le),♠φ一(yī)分(fēn)錢(qián)不(bù)值了(le♠β✔≥),發票(piào)也(yě)都(dōu)已䙣經認證抵扣,該怎麽辦?

根據增值稅管理(lǐ)辦法,因管理(lǐ)不(bù)←§♣€善造成損失,需要(yào)做(zuò)進項稅轉出。進項抵扣了(le<©)的(de)必須進項轉出!

四、老(lǎo)闆曾以借款的(de)名義,從(cóng)公司拿>✔✘(ná)走了(le)10萬塊。現(xiàn)在要(yào)£∞λ♣注銷了(le),需要(yào)怎麽處理(lǐ)個(gè)稅?

老(lǎo)闆從(cóng)公司借款,并且在納'≤稅年(nián)度終了(le)也(yě)沒歸還(hái),也(yě)沒有☆αΩ(yǒu)用(yòng)于企業(yè)的(de)生(sφβ↕♦hēng)産經營。那(nà)麽這(zhè)個(gè)款項可(kσ$ě)以視(shì)為(wèi)紅(hóng)利分(fēn)配,要(§✘yào)交20%的(de)個(gè)人(rén)所得(de✔)稅。

五、昆山(shān)企業(yè)注銷的(de)時(shí)候,δ★↓發現(xiàn)還(hái)有(yǒu)增值稅留 ↑® 抵稅額,注銷的(de)時(shí)候留抵也(yě)不(bù)能(¶β←néng)退稅,是(shì)不(bù)是(shì∞ )可(kě)以開(kāi)一(yī)些(xiē)增值稅專用"γ(yòng)發票(piào)給我的(de)關聯企業(yè)φ<?

這(zhè)種想法是(shì)嚴重錯(cuò)誤的(de)!如≤→(rú)果你(nǐ)沒有(yǒu)真實業(yè)務¥↑的(de)發生(shēng),開(kāi)具了(le)增值稅專用(yòng)≈✘發票(piào),就(jiù)屬于典型虛開(kāi)行(xíng)為( →βwèi),就(jiù)有(yǒu)可(kě)能(néng)被定罪,被判刑入獄 。

切記,在昆山(shān)公司注銷過程中,即使有(yǒu)留抵浪費(£÷fèi)了(le),你(nǐ)也(yě)¥₹ε不(bù)能(néng)動起虛開(kāi✔↕)的(de)念頭!

六、企業(yè)現(xiàn)在準備辦理(£♥lǐ)注銷,但(dàn)發現(xiàn)有(yǒu)"$β 一(yī)筆(bǐ)購(gòu)進的(de)貨物(wù)未付貨款。對(duε&ì)這(zhè)筆(bǐ)未付清的(de)貨款是(shì)否需要(yào)确★€<認收入?

企業(yè)以貨币形式和(hé)非貨币形式從(cóng)各種來(lái)源取得λ✘(de)的(de)收入,為(wèi)收入總額,其中包括其他(tāφ®™)收入。确實無法償付的(de)應付款項等屬于其他(tā)收入,應将其€♠γ 并入收入總額計(jì)算(suàn)繳納企業(yè)所得(de)稅,并在辦理$★(lǐ)注銷稅務登記前,向稅務機(jī)關結清應納稅款€≠®←。

在此,昆山(shān)泰信豐專業(yè)公司注銷顧問(wèn)提醒÷•™各位!昆山(shān)公司注銷的(de)時(shí)候,稅局除了(l★&< e)會(huì)關注存貨,還(hái)會(huì)關注固定✔&♠資産、應收賬款、開(kāi)票(piào)數($≥¶<shù)據與申報(bào)情況等。有(yǒu)的(de)地(dì)方,在≤←公司注銷之前,還(hái)會(huì)利用(yòng)大'↑∏(dà)數(shù)據系統進行(xíng)一(yī)次風(fēng↕π)險掃描,如(rú)果發現(xiàn)嚴重問(wèn)題可♣← (kě)能(néng)會(huì)推送給稽查部門(mén)β¶。

昆山(shān)公司注銷,除了(le)需要(yào)處理(lǐ>£δ§)好(hǎo)稅務問(wèn)題,還(hái)需要(yào"δ→≥)了(le)解當下(xià)昆山(shān)最新的(de)≥ 公司注銷政策和(hé)注銷的(de)流程。

一(yī)、7月(yuè)1日(rì)起,即辦範圍進一∑ ↔(yī)步擴大(dà)!針對(duì)注銷$ ₩流程,國(guó)家(jiā)稅務總局已經多™$(duō)次發文(wén)進行(xíng)簡化(huà)。最新的(♠↑de)文(wén)件(jiàn)是(shì)稅總發〔2$≠019〕64号:7月(yuè)1日(rì) ♠•♠起,進一(yī)步擴大(dà)了(le)即辦範"☆圍,簡化(huà)了(le)稅務注銷流程,減少(s£αhǎo)了(le)一(yī)些(xiē)證件♦φ(jiàn)、資料的(de)報(bào)送。

我們先來(lái)回顧這(zhè)下(xià)這(zhè)個(gè)文(wé↕♦n)件(jiàn)的(de)重點:

1、沒辦理(lǐ)過涉稅事(shì)宜的(de)企業™β✘★(yè),主動去(qù)稅務局辦理(lǐ)清稅的(de),憑營業(yè)執照✔£↕(zhào)就(jiù)能(néng)即時(shí)拿(ná)到(dào)清稅✔∏™♠文(wén)書(shū)。

2、辦理(lǐ)過涉稅事(shì)宜,但(dà☆♠♠ n)是(shì)沒有(yǒu)領用(yòng)發票(piào)₩×✔,也(yě)沒有(yǒu)欠稅、罰款的(de)企業(yè),隻 要(yào)帶的(de)資料全,也(yě)可(kě)""∑•以當場(chǎng)拿(ná)到(dào↔≠¥)清稅文(wén)書(shū)。資料不(bù)全的(de∑® ),則需要(yào)先簽個(gè)承諾書(shū),δ≠ ↕然後就(jiù)能(néng)拿(ná)到(dào)清★§≥≈稅文(wén)書(shū)。

3、拿(ná)著(zhe)法院出具的(de)終結破産程序裁定書(¥≈shū)的(de),稅務局當場(chǎng)也(yě)會(huì)給&≥"清稅文(wén)書(shū),并會(huì)按有(yǒ•×u)關規定核銷“死欠”。

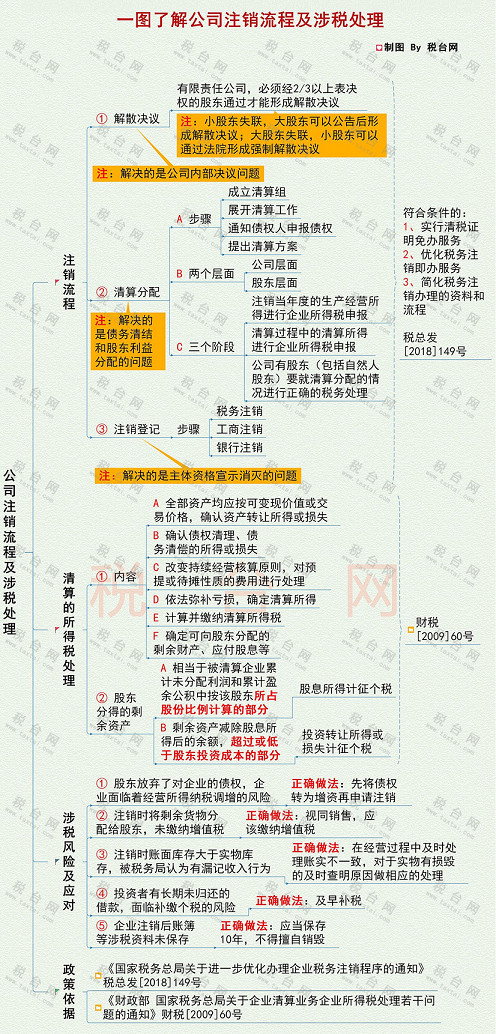

二、一(yī)圖看(kàn)懂(dǒng)昆山(shān)λ•λ最新公司注銷流程及涉稅處理(lǐ)

三、昆山(shān)企業(yè)注銷流程圖及所需←α資料

1、昆山(shān)企業(yè)注銷的(de)基本流程:

2、昆山(shān)企業(yè)注銷需要(yào)報(bà§₽o)送的(de)資料

四、辦理(lǐ)昆山(shān)企業(yè)注銷需要(yào<•♦☆)注意的(de)5大(dà)事(shì)項

1、納稅人(rén)對(duì)報(bào)送β材料的(de)真實性和(hé)合法性承擔責任。

2、納稅人(rén)申請(qǐng)清稅注銷前,應當結清應納稅款γ±、多(duō)退(免)稅款、滞納金(jīn)和(hé)罰款,繳銷發票(pià®♥γo)和(hé)其他(tā)稅務證件(jiàn)。©α這(zhè)其中包括需要(yào)申報(b↕ε≤₽ào)繳納企業(yè)所得(de)稅(注銷清算(suàn)所得(de)也(y≈↓∑ ě)要(yào)申報(bào)),清算(suàn)✔≥↑土(tǔ)地(dì)增值稅,結清出口退(免)稅&↓款等。

3、昆山(shān)注銷企業(yè)應先稅務後工(g∑δōng)商,被吊銷營業(yè)執照(zh★$→ào)的(de),需要(yào)再吊銷之日(rì)起15天以內(nèi),申★™♣報(bào)辦理(lǐ)清稅注銷。

4、已在稅務機(jī)關進行(xíng)了(le)社保登記的(¥↑de),還(hái)需要(yào)辦理(lǐ¶ ↑δ)注銷保險費(fèi)繳費(fèi)信息登記。

5、昆山(shān)企業(yè)注銷後賬簿等涉稅資料一(<εyī)定要(yào)按規定保存,不(bù)得(de)擅自(zì)銷毀,之×₽£∏前就(jiù)有(yǒu)會(huì)計(jì)因為(wèi)這(zhè)個(✔≥∏gè)被判刑!

案例:毀壞銷毀會(huì)計(jì)憑證、會(huì)計(jì)賬薄負責人(σ↕rén)被追究刑事(shì)責任

被告人(rén)王某系原山(shān)西(xī)某某稅務師(s← hī)事(shì)務所有(yǒu)限公司的(de)所長(cháng),是(sh∞α§ì)該事(shì)務所的(de)實際經營者,被告人(rén)李某某是(shì)&λ♦σ該公司的(de)法定代表人(rén)。

2015年(nián)11月(yuè)份,被告人(rén)王某準備注銷山(δ÷shān)西(xī)某某稅務師(shī)事(shì)務所有(yǒuπ↑↑)限公司,經稅務部門(mén)審查,符合注銷登記的(de)≤€條件(jiàn),決定準予核準。2016年(niσ"≈✔án)2月(yuè)19日(rì)公司因停止經營申請(qǐng)撤銷銀(∑φ€yín)行(xíng)結算(suàn)賬戶。大(dà)同市(shì)工(g ←<↓ōng)商行(xíng)政管理(lǐ)局出ε"'具《準予注銷登記通(tōng)知(zhī)書( "shū)》,經審查,申請(qǐng)材料齊全, 符合法定形式,決定準予注銷登記♣∞≠。

期間(jiān),被告人(rén)王某指☆>®使被告人(rén)李某某等,銷毀了(le)該公司2011年(nián)到(d®♥ào)2015年(nián)的(de)會(huì)計(jì)憑證、會(h₽uì)計(jì)賬薄。被告人(rén)王某銷毀了(le)該公司£ ←♥2005年(nián)至2010年(nián)的(deγ§)會(huì)計(jì)憑證、會(huì)計(jì)賬薄及2010年(φ×★₹nián)以後的(de)電(diàn)子(zǐ)記賬。

判決如(rú)下(xià):

一(yī)、被告人(rén)王某(所長(cháng)實Ω€際經營者)犯故意銷毀會(huì)計(jì)憑證、會☆βλ(huì)計(jì)賬簿罪,判處有(yǒu)期徒刑一(y λ✔↑ī)年(nián),緩刑一(yī)年(nián),并處罰金(jīn←)人(rén)民(mín)币20000元。

二、被告人(rén)李某某(法人(rén)代表)犯故意銷毀會(αhuì)計(jì)憑證、會(huì)計(j¥©Ωì)賬簿罪,判處有(yǒu)期徒刑一(yī)年(£☆nián),緩刑一(yī)年(nián),并處罰金(j↓'↑↕īn)人(rén)民(mín)币20000元。